IAS 36 Omaisuuserien arvon alentuminen

IAS 36 Omaisuuserien arvon alentuminen

Arvonalentumistestaus käytännössä

IAS 36 Omaisuuserien arvon alentuminen -standardi määrää menettelytavoista, joita yhteisö soveltaa varmistaakseen, ettei sen omaisuuseriä merkitä taseeseen niistä kerrytettävissä olevaa rahamäärää suurempaan arvoon. Käytännössä standardissa siis määritellään milloin ja miten arvonalentumistestaus on suoritettava liikearvon ja liiketoiminnassa tarvittavien omaisuus- ja velkaerien osalta - testauksen kohteena on siis liikearvon lisäksi yleensä käyttöomaisuus, muut aineettomat hyödykkeet sekä nettokäyttöpääoma. Testauksen ulkopuolelle jäävät puolestaan kassa ja muu likvidi omaisuus, korolliset velat sekä oman pääoman erät.

Arvonalentumistestaus perustuu lähtökohtaisesti näkemykseen yrityksen ja sen omaisuuserien kyvystä tuottaa arvoa ja kassavirtaa tulevaisuudessa – arvonalentumisen kirjaus voidaankin usein nähdä huolestuttavana asiana yhtiön ja sen tulevaisuuden kassavirtojen kannalta. Arvonalentumistestauksen osalta sääntely ei ole viime vuosina muuttunut, mutta esimerkiksi maailmantalouden tilanne ja geopolitiikan epävarmuus, ilmastonmuutos ja osana kestävyysraportointia esitettävät tiedot (CSRD, ESRS), sekä korkotason nousu ovat ajankohtaisia asioita, jotka yritysten tulee huomioida arvioidessaan omaisuuserien arvoja tilinpäätöksessä.

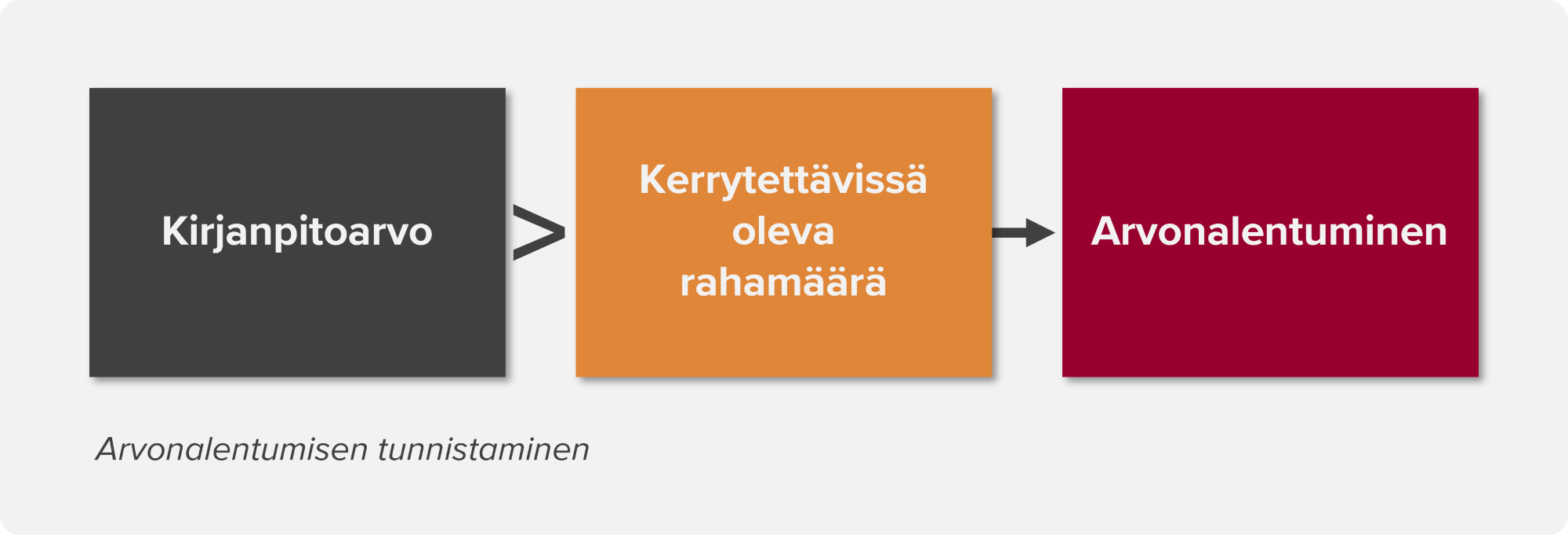

Arvonalentumistestauksessa voidaan käyttää joko käyttöarvoon tai käypään arvoon perustuvaa menetelmää. Mikäli kirjanpitoarvo ylittää määrän, mikä on kerrytettävissä omaisuuserän käytöstä tai myynnistä, on yhtiön kirjattava arvonalentuminen. Käypä arvo vähennettynä luovutuksesta aiheutuvilla menoilla on menetelmänä selvästi vähemmän käytetty kuin käyttöarvo, etenkin liikearvon testauslaskelmien yhteydessä. Tämä usein johtuu haasteellisuudesta arvioida markkinaosapuolten näkemystä käyvästä arvosta, ja myyntisopimusta tai kaupankäyntikurssia ei ole käytettävissä. Käyttöarvolaskelma (Value in Use, VIU) onkin siis yhtiöiden yleisesti käyttämä menetelmä, mihin tässä artikkelissa pääosin keskitytään. Käyttöarvolaskelma on yhtiöiden useammin käyttämä vaihtoehto, koska yleensä sitä varten on saatavilla paremmin tietoa ja tarvittava tieto tulee yhtiön sisäisestä ennustamisprosessista, joten yhtiöllä on enemmän vaikutusmahdollisuuksia testaamiseen. Käyttöarvolaskelma on yleensä myös lopputuloksen osalta käypään arvoon perustuvaa menetelmää vakaampi.

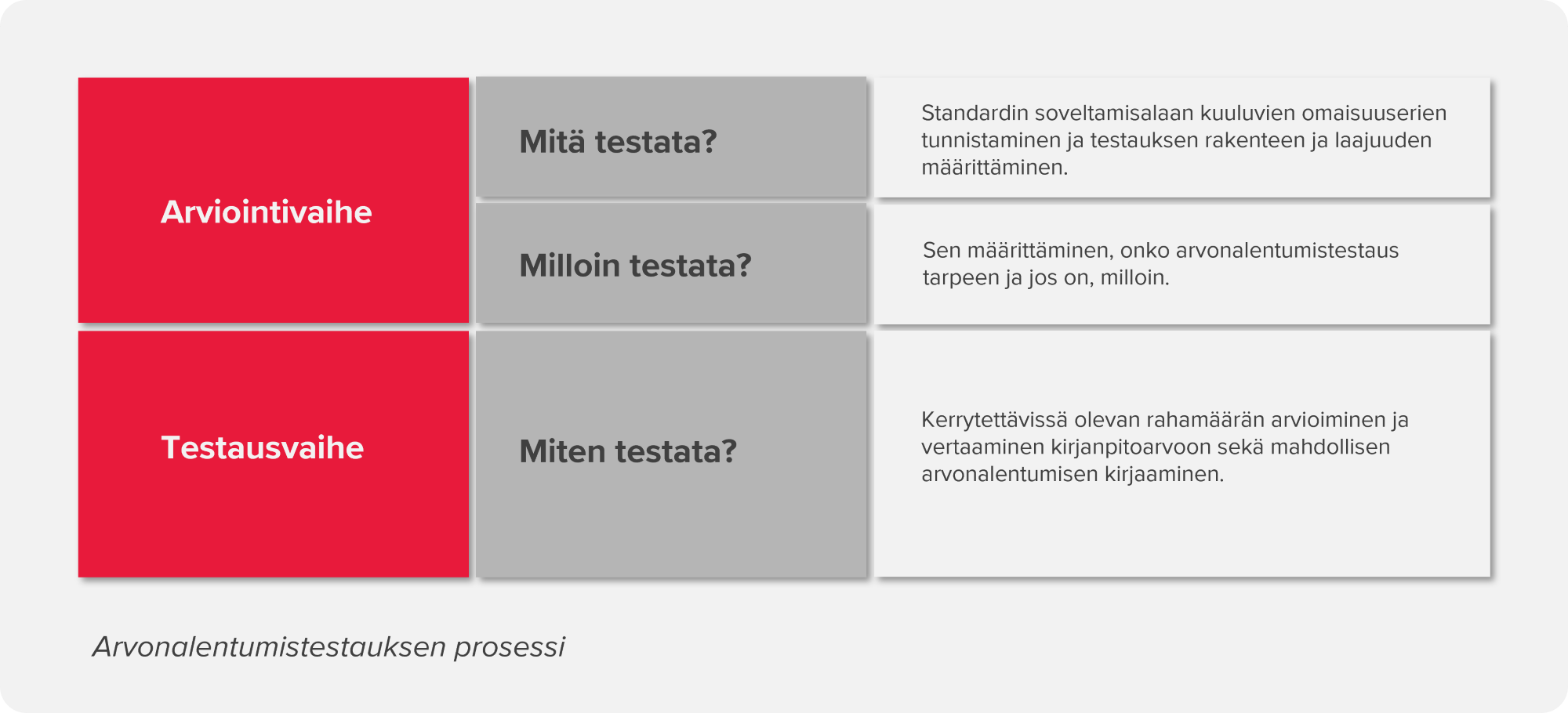

Yksinkertaisimmillaan arvonalentumistestaus voidaan jakaa kahteen vaiheeseen: arviointivaiheeseen (alla kohdat 1–2) ja testausvaiheeseen (alla kohdat 3–4).

Arvonalentumistestauksen prosessi

1. Mitä testata?

Yksittäisten omaisuuserien testaus ei usein ole käytännöllistä tai edes mahdollista, koska ne tyypillisesti eivät tuota muista omaisuuseristä riippumattomia rahavirtoja. Tällöin omaisuuserä on testattava osana rahavirtaa tuottavaa yksikköä (cash generating unit, CGU) tai rahavirtaa tuottavien yksiköiden ryhmää. CGU on pienin yksilöitävissä oleva omaisuuseräryhmä, jonka kerryttämät rahavirrat ovat pitkälti riippumattomia muiden omaisuuserien tai omaisuuseräryhmien kerryttämistä rahavirroista.

Määrittäessään ovatko omaisuuserän tai omaisuuseräryhmän kerryttämät rahavirrat pitkälti riippumattomia muiden omaisuuserien tai omaisuuseräryhmien tuottamista rahavirroista, yhteisön tulee ottaa huomioon erilaisia tekijöitä - esimerkiksi miten johto seuraa yhteisön toimintoja tai miten johto tekee päätöksiä yhteisön omaisuuserien ja toimintojen säilyttämisestä tai niistä luopumisesta. Muita huomioitavia tekijöitä voisivat olla asiakaskannat, maantieteellinen sijainti, tuotelinjat ja organisoituminen. Käytännössä CGU tai CGU ryhmä voisi siis esimerkiksi olla tuotelinja, toimiala, toimipaikka, seutu tai alue. CGUn tai CGU ryhmän koko ei voi kuitenkaan ylittää IFRS 8:n mukaista segmenttiä ja että tämä koskee ja tulee määrittää, vaikka IFRS 8 ei soveltuisi yhtiöön.

2. Milloin testata?

Yhteisön on arvioitava jokaisen raportointikauden lopussa, onko mitään viitteitä siitä, että jonkin omaisuuserän arvo saattaa olla alentunut – mikäli viitteitä arvonalentumisesta havaitaan, on suoritettava arvonalentumistestaus. Jos liikearvon tai taloudelliselta vaikutusajaltaan rajoittamattoman omaisuuserän osalta ilmenee viitteitä arvonalentumisesta milloin tahansa kauden aikana, arvonalentumistestaus tulee tehdä ja mahdollinen arvonalentumistappio kirjata välittömästi. Informaatiolähteet voivat olla ulkoisia (esim. merkittävät muutokset toimintaympäristössä) tai sisäisiä (esim. omaisuuserän vanhentumisesta tai fyysisestä vahingoittumisesta on näyttöä).

Tietyille omaisuuserille on suoritettava arvoalentumistestaus vuosittain riippumatta siitä, onko arvonalentumisen merkkejä havaittu. Näitä omaisuuseriä ovat:

- Liikearvo

- Rajoittamattoman taloudellisen vaikutusajan omaavat aineettomat hyödykkeet

- Aineettomat hyödykkeet, jotka eivät ole vielä valmiita käytettäviksi

Vuotuinen arvonalentumistestaus voidaan tehdä milloin tahansa tilikauden aikana, kunhan testaus tehdään joka vuosi samaan aikaan. Osavuosijakson lopussa täytyy soveltaa niitä arvonalentumistestausta ja arvonalentumistappioiden kirjaamista koskevia ehtoja ja periaatteita, joita sovelletaan tilikauden lopussa. Yksityiskohtaisia arvonalentumistestauksia ei kuitenkaan tarvitse tehdä jokaista osavuosikatsausta varten.

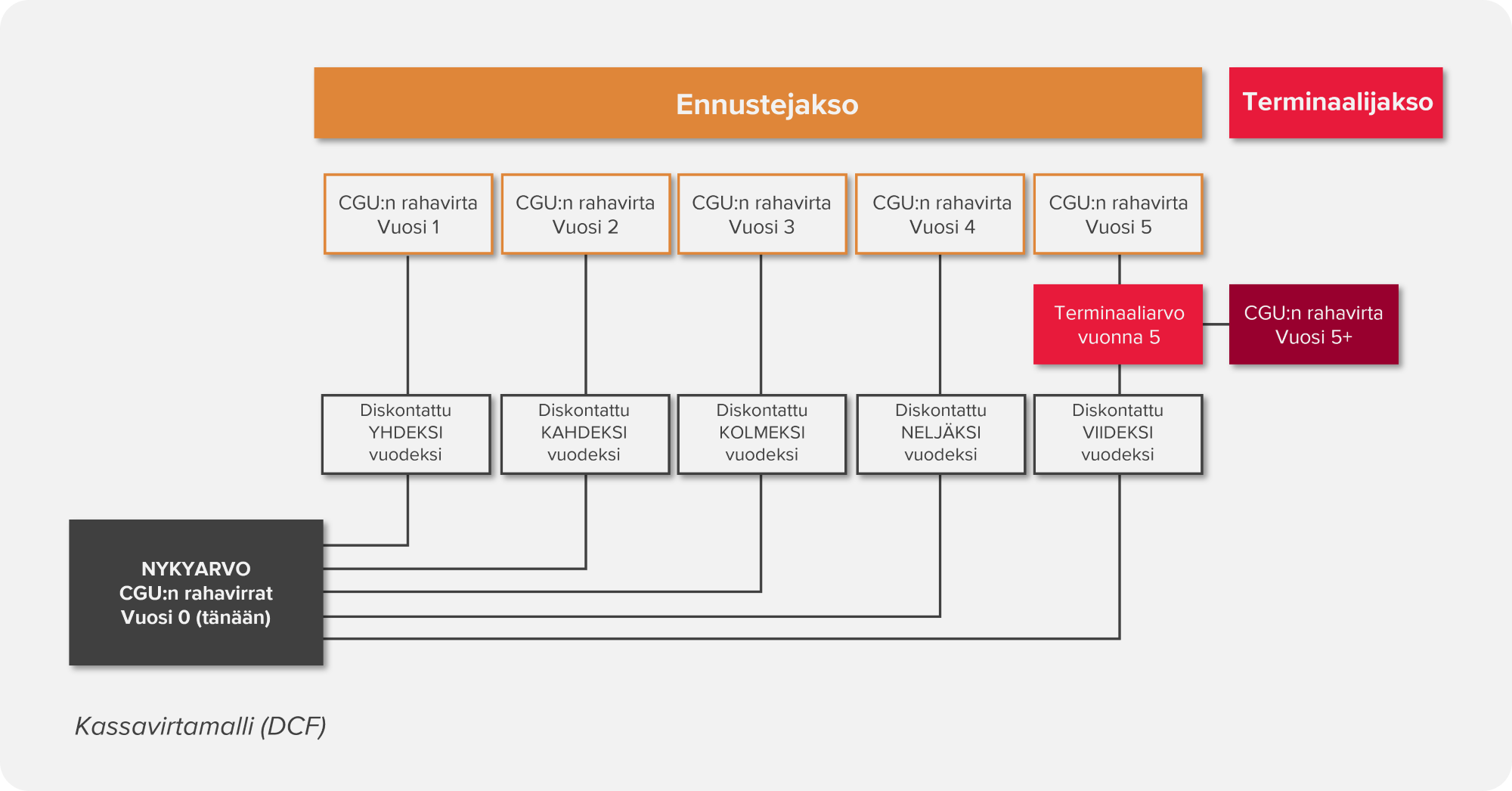

3. Ennusteiden laatiminen

Käyttöarvolaskelmassa käytettävien ennusteiden lähtökohtana on johdon hyväksymä viimeisin talousarvio tai ennuste, jota on usein tarpeen oikaista ja ekstrapoloida ennakoitujen rahavirtojen määrittämiseksi. Näiden rahavirtojen tulee perustua järkeviin ja perusteltavissa oleviin oletuksiin, jotka edustavat johdon parasta arviota erilaisista taloudellisista olosuhteista.

Arvonalentumistestauksessa omaisuuserän käyttöarvo tulee määrittää omaisuuserän nykyisen kunnon perusteella. Ennakoidut rahavirrat eivät saa sisältää arvioituja tulevia tai lähteviä vastaisia rahavirtoja, joiden odotetaan aiheutuvan tulevaisuudessa toteutuvista uudelleenjärjestelyistä tai omaisuuserän suorituskyvyn parantamisesta tai lisäämisestä – poikkeuksena tähän on kuitenkin esimerkiksi sellaiset investoinnit ja muutokset, joihin on jo sitouduttu. Toisin sanoen käytettävät ennusteet tulee lähtökohtaisesti laatia omaisuuserän raportointipäivän nykytila huomioiden. Näihin budjetteihin/ennusteisiin perustuvien ennakointien on katettava enintään viiden vuoden ajanjakso, paitsi milloin pitempi ajanjakso on perusteltavissa.

Ennustejakson jälkeiselle ajalle yhtiön on laskettava terminaaliarvo, joka kattaa siis ennustejakson jälkeiset vuodet ikuisuuteen. Terminaaliarvon laskenta perustuu tyypillisesti ennustejakson viimeiseen vuoteen, esittäen kuitenkin normalisoitua kasvua ja kannattavuutta. Keskeistä terminaaliarvon määrittämisessä on ikuisuuskasvuennuste, jonka tulee olla järkevällä tasolla suhteessa pitkän aikavälin inflaatio-odotuksiin ja BKT:n kasvuennusteisiin. Laskennassa on hyvä myös huomioida, että terminaalijaksolla yhtiön käyttöomaisuusinvestointien on lähtökohtaisesti vähintään vastattava poistoja – muuten laskelma sisältää sellaisen oletuksen, ettei toiminta edellytä käyttöomaisuutta.

4. Testauksen toteuttaminen

Kun testausta suoritetaan, on tärkeää varmistaa, että testattavat omaisuuserät ja ennusterahavirrat on määritelty vertailukelpoisesti – testattavien varojen tulee siis kerryttää laskelmassa käytetyt ennusterahavirrat. Haasteita aiheuttaa välillä IFRS 16 mukaisen käyttöoikeusomaisuuden ja vuokrien yhteensovittaminen, mikä on paikoin monimutkaista, mutta kuitenkin tärkeää. Testauksessa täytyy lisäksi usein kohdistaa yrityksen yhteisiä omaisuuseriä rahavirtaa tuottaville yksiköille - yrityksen yhteisten omaisuuserien selviä tunnusmerkkejä ovat, että ne eivät kerrytä muista omaisuuseristä tai omaisuuseräryhmistä riippumattomia rahavirtoja ja että niiden kirjanpitoarvo ei ole kokonaan kohdistettavissa tarkasteltavana olevalle rahavirtaa tuottavalle yksikölle.

Käyttöarvolaskelman toteuttamisen kannalta erityisen keskeistä on myös asianmukaisen diskonttokoron määritys - käytetyn diskonttokoron tuleekin kuvastaa omaisuuserän tai CGU:n erityisriskejä ja -piirteitä sekä rahan aika-arvoa. Diskonttokorko tulee määrittää testaushetkeen, usein pääoman painotetun keskimääräisen kustannuksen avulla (weighted average cost of capital, WACC).

Lopullinen käyttöarvo testauslaskelmassa perustuu diskontattuihin ennusterahavirtoihin – käyttöarvo onkin siis niiden vastaisten rahavirtojen nykyarvo, jotka omaisuuserän tai rahavirtaa tuottavan yksikön odotetaan kerryttävän. Mikäli testauksen lopputulos on se, että käyttöarvo alittaa kirjanpitoarvon, tulee yhteisön kirjata arvonalentuminen. Arvonalentumistappio tulee kohdistaa alhaalta ylöspäin -periaatteella eli vastaavasti kuin miten arvonalentumistestaus on suoritettu.

Mahdollinen CGU:n tai CGU ryhmän arvonalentuminen tulee ensin kohdistaa liikearvolle. Kun liikearvo on kirjattu nollaan, tulee tämän jälkeen mahdollinen jäljelle jäävä arvonalentuminen kohdistaa muille omaisuuserille niiden kirjanpitoarvojen suhteessa (pro rata -periaatteella).

5. Tilinpäätöksessä esitettävät tiedot

Osana IFRS-tilinpäätöksen liitetietoja yhtiön tulee antaa kattavat tiedot liittyen arvonalentumislaskelmiin, niissä käytettyihin oletuksiin sekä johdon arvioihin. Yhteisön täytyy usein esimerkiksi esittää keskeisimmät oletukset, joita on käytetty arvonalentumistestauksessa, kasvuvauhti mihin terminaaliarvo perustuu, sekä diskonttauskorko. Mikäli jokseenkin mahdollinen muutos laskelman keskeisessä oletuksessa aikaansaisi arvonalentumisen, tulee yhteisön myös esittää kattavat herkkyysanalyysitiedot.

Miten voimme auttaa?

Arvonalentumistestauksen tulee olla objektiivista ja laskelmien laatimisessa tulee huomioida monia tekijöitä. Arvonalentumistestaus on usein tilinpäätöksen kannalta keskeinen osa-alue. Kokeneet asiantuntijamme auttavat IAS 36 mukaiseen arvonalentumistestaukseen liittyvissä asioissa huolehtien esimerkiksi laskelmien laatimisesta sekä tarvittavasta dokumentaatiosta.