Kestävyysraportin varmennuksessa riittää rajoitettu varmuus

Kestävyysraportin varmennuksessa riittää rajoitettu varmuus

Tilinpäätöksen tai kestävyysraportin varmentamisen tarkoituksena on lisätä lukijoiden luottamusta niitä kohtaan.

Varmuustason on oltava tarkoituksenmukainen

Varmennuksen tulee olla tehokasta ja oikeassa suhteessa odotettuun varmuustasoon nähden. Tilintarkastusalan standardit käyttävät varmuustasoista nimityksiä kohtuullinen ja rajoitettu varmuus.

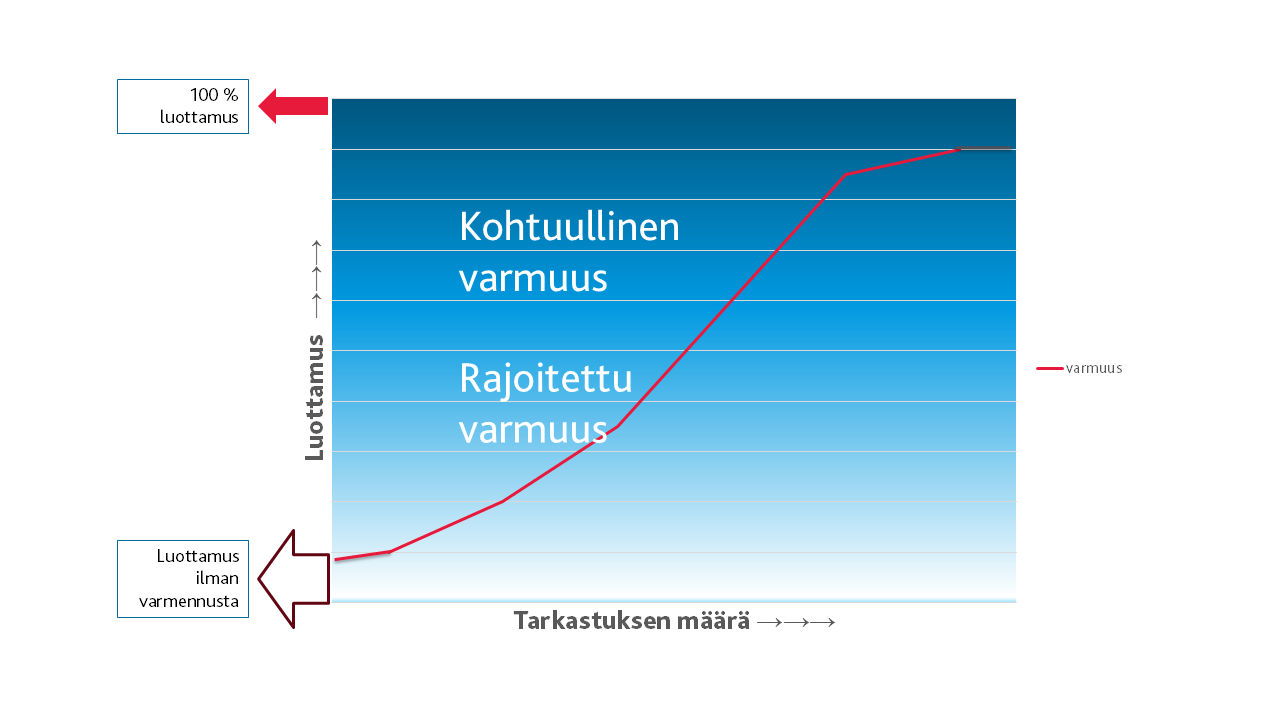

Varmuustasoja ei voi ilmaista tarkkoina lukuina tai prosentteina, vaan ne ovat vaihteluvälejä. Varmuustason, tarkastuksen ja luottamuksen suhdetta voidaan kuvata oheisella ”asteikolla”.

Yrityksen laatimiin raportteihin voidaan jossain määrin luottaa ilman riippumatonta varmennustakin. Jos tämä luotettavuustaso riittää markkinoille, ei varmennusta tarvita. Suomessa esimerkiksi kaikkein pienimmät yhtiöt on vapautettu tilintarkastuksesta.

Kestävyysraporttien osalta lainsäätäjä on arvioinut, että varmennuksen tasoksi riittää rajoitettu varmuus. Rajoitetun varmuuden on tarkoitus lisätä raportin lukijan luottamusta raporttia kohtaan selvästi verrattuna tilanteeseen, jossa riippumatonta varmennusta ei tehdä.

Rajoitettu varmuus on kuitenkin alhaisempi kuin kohtuullinen varmuus, jonka tilintarkastuksen pitää aina tuottaa. Edellytystä tilintarkastuksen varmuustasosta ei ole kirjattu tilintarkastuslakiin, vaan siitä määrätään tilintarkastuksessa sovellettavissa standardeissa. Kohtuullinen varmuus on korkea, mutta ei kuitenkaan ehdoton. Aivan 100 % varmuuteen ei tilintarkastuksellakaan päästä.

Rajoitetun varmuuden saamiseksi vaaditaan vähemmän työtä

Kestävyysraportin varmennuksessa tehdään samanlaisia tarkastustoimenpiteitä kuin tilinpäätöksen tilintarkastuksessa, mutta toimenpiteiden laajuus ja luonne sekä niiden muodostama kokonaisuus eroavat toisistaan. Rajoitettu varmuus on mahdollista saavuttaa rajoitetummilla tarkastustoimenpiteillä kohtuullisen varmuuden edellyttäessä enemmän työtä.

Kestävyysraportin varmennuksessa ensisijaiset tarkastustoimenpiteet ovat haastatteluja ja analyyttisia toimenpiteitä, joita syvennetään ja täydennetään tarvittaessa tehtyjen havaintojen perusteella ja riskiperusteisesti yksityiskohtaisella aineistotarkastuksella. Havainnot voivat olla todellisia olennaisia virheitä tai viitteitä virheiden olemassaolosta. Tilintarkastuksessa haastattelut ja analyyttiset toimenpiteet eivät riitä, vaan pääasialliset tarkastustavat ovat kontrollien testaaminen ja aineistotarkastus.

Se, paljonko ja millaista tarkastusta rajoitetun varmuustason saavuttaminen vaatii, edellyttää varmentajalta runsaasti ammatillista harkintaa. Harkintaa sovelletaan aina asiakkaan ja tilikauden olosuhteiden puitteissa sekä lakien, hyvän varmennustavan ja varmennusstandardien asettamissa rajoissa.

EU haluaa pitää varmuustason rajoitettuna

Antaessaan ehdotuksensa kestävyysraportoinnin keventämiseksi (nk. omnibus-ehdotukset) EU-komissio antoi ehdotuksia myös varmennukseen liittyen. Ehdotuksiin sisältyy muun muassa, että

- optio korottaa varmennukselta edellytetty varmuustaso muutaman vuoden päästä rajoitetusta kohtuulliseen jäädytettäisiin

- komissio antaisi tarkempaa ohjeistusta varmentajille siitä, mitä rajoitetun varmuuden hankkimiseksi edellytettäisiin tehtävän (lue lisää ehdotuksen perusteluista)

Ehdotuksen, sen perustelujen ja runsaslukuisten LinkedIN-päivitysten perusteella vaikuttaisi siltä, että ensimmäisen vuoden varmennusten on koettu olevan tarpeettoman yksityiskohtaisia ja perusteellisia, tai ainakin, että ne ovat olleet hyvin eri tasoisia keskenään.

Tilintarkastajien yhdistyksen motto on #rakennamme luottamusta. Osa luottamuksen rakentamisesta on, että varmentajat huomioivat edellytetyn varmuustason ja toimittavat varmennuksen oikein mitoitettuna – riskiperusteisesti, tehokkaasti, asiakasystävällisesti ja lain edellyttämällä varmuustasolla. Varmentajien on uskallettava tehdä rohkeasti rajoitettua varmennusta!